需求文档

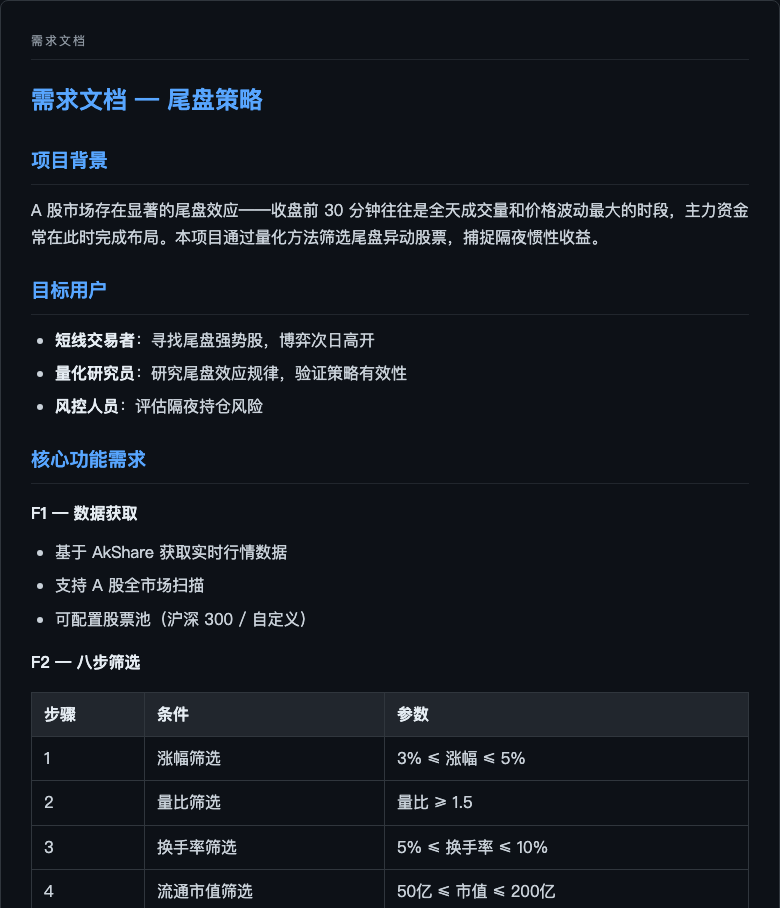

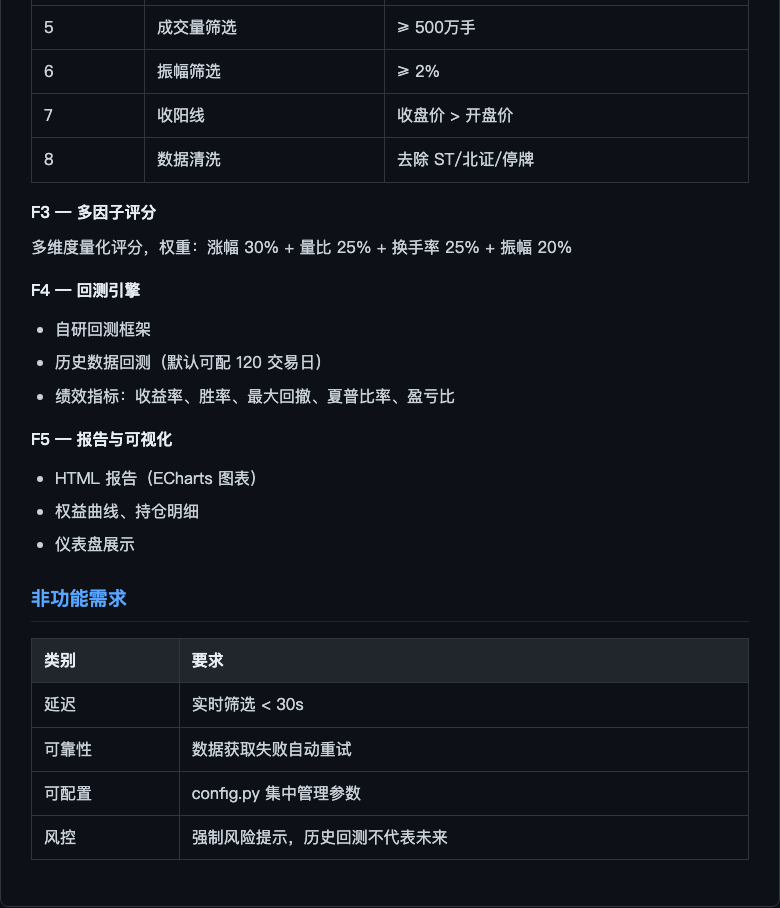

A 股尾盘隔夜套利策略系统。筛选尾盘涨幅 3-5% 的强势股,结合八步筛选 + 多因子量化评分,捕捉主力资金尾盘拉升的惯性收益,含自研回测引擎与 HTML 报告。

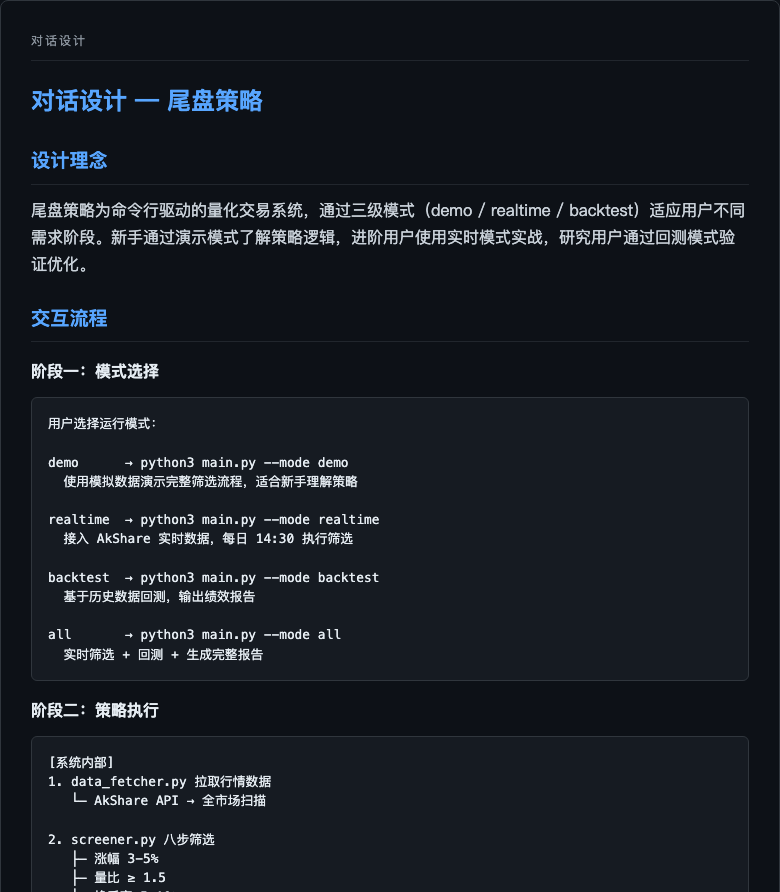

对话设计

三级运行模式:demo(模拟演示)→ realtime(AkShare 实时筛选,14:30 触发)→ backtest(历史回测 + 绩效报告 + ECharts 权益曲线)。

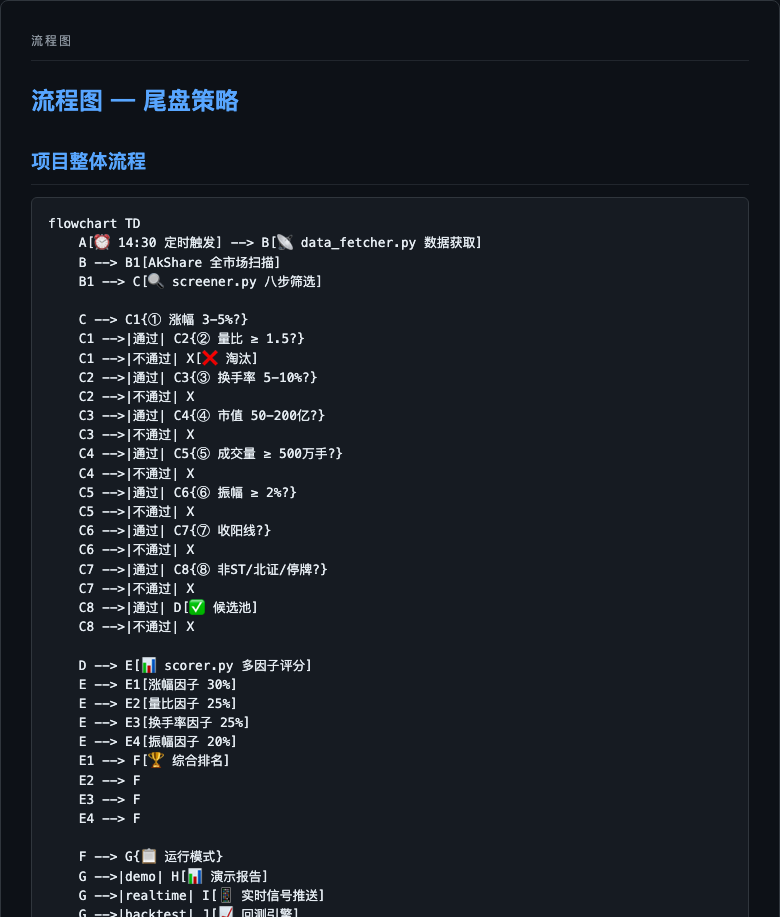

流程图

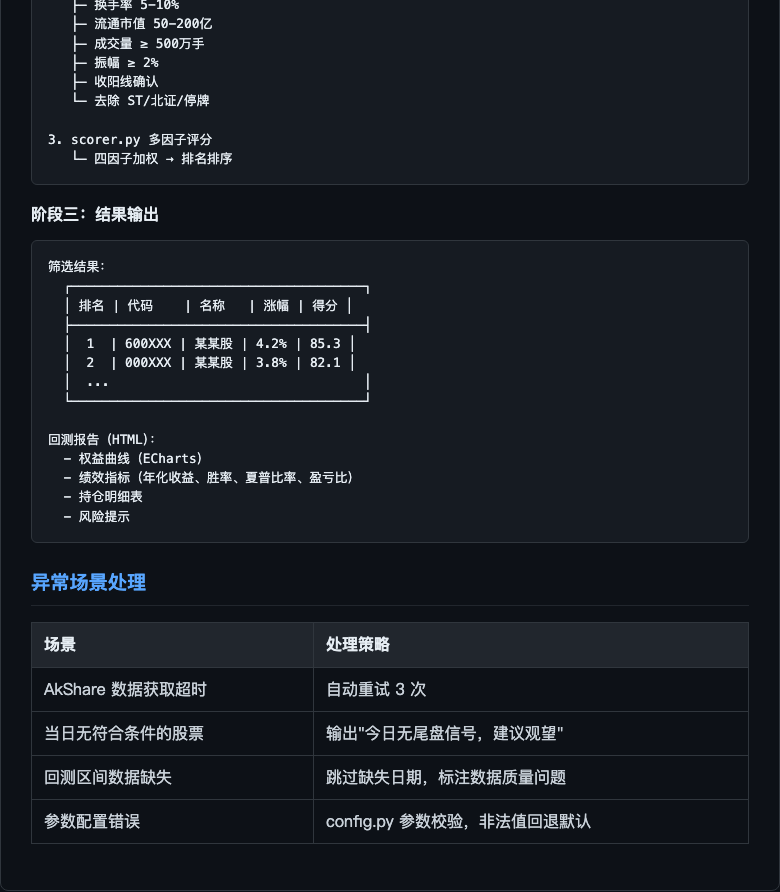

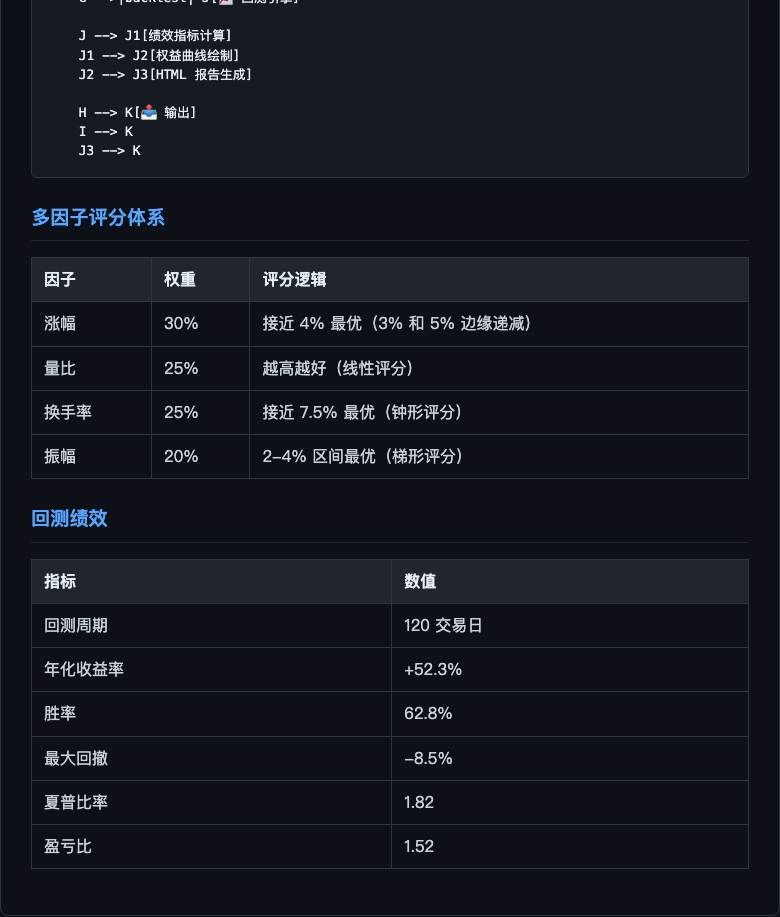

AkShare 全市场扫描 → 八步逐级筛选(涨幅/量比/换手率/市值/成交量/振幅/阳线/ST过滤)→ 多因子加权评分(涨幅30%+量比25%+换手率25%+振幅20%)→ 回测引擎 → HTML 报告。

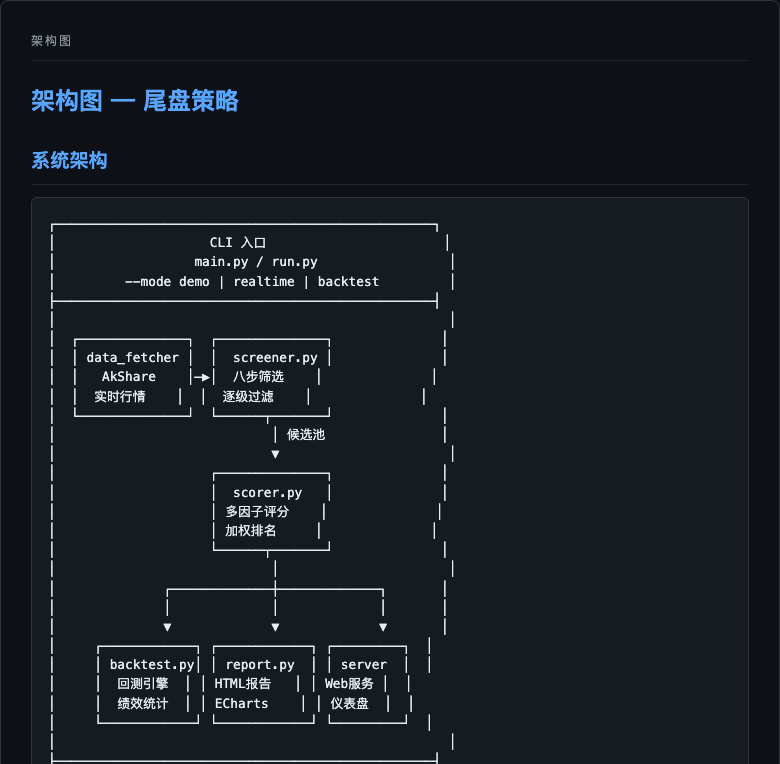

架构图

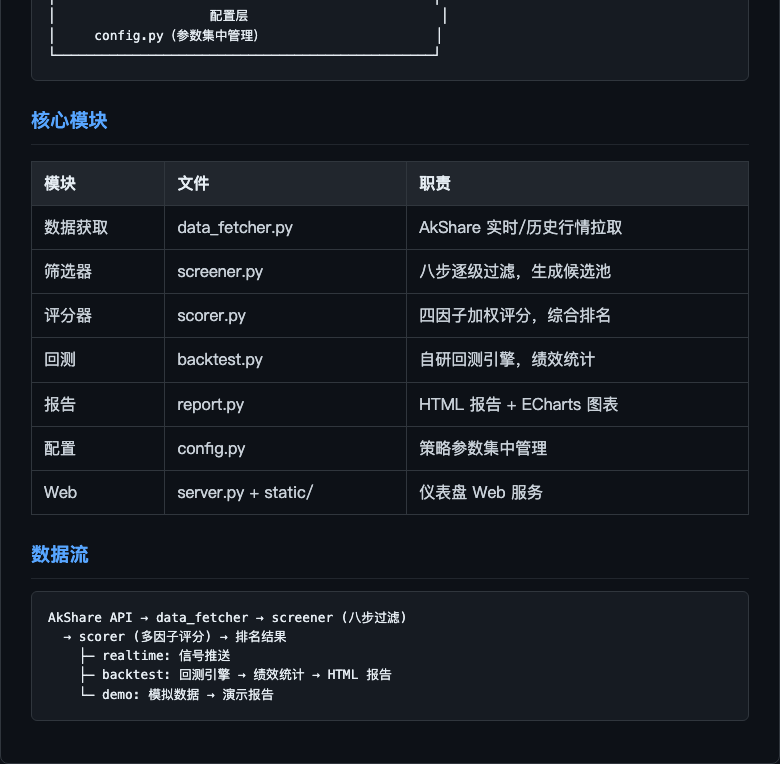

四层架构:数据层(AkShare)→ 策略层(screener + scorer)→ 回测层(backtest + report)→ 展示层(HTML + ECharts 仪表盘),config.py 集中管理参数。

README

技术栈:Python + AkShare + Pandas/NumPy + 自研回测引擎 + ECharts

项目地址:GitHub